Fascismo Siglo-XXI o nueva civilización pos-capitalista

Un resultado con una diferencia de 10% (55% Biden frente a 45% Trump) con igual participación partidaria daría un empate.

- Análisis

Introducción

En el cuadro geopolítico tenemos que las fuerzas de las transnacionales financieras globalistas procuran imponer un Nuevo Orden Económico (Economic-Reset), un Gobierno y Estado Global sin fronteras ni ciudadanos, otro sistema monetario internacional basado en una cripto-moneda –LIBRA-, controlada por Facebook (uno de los pilares de las GAFAM-Globalistas). Si lograran imponerse, sería un Estado Global con una fuerza militar propia basada en la OTAN-Globalista. Sin embargo, para poder imponerlo mundialmente tendrían que poder subordinar a China, Rusia e India. Y también, en segundo orden, a Europa (UE), África y Sudamérica a su esquema, hecho que se considera imposible incluso con una guerra militar, ya que mediante la guerra financiera no pudieron lograrlo. Un ´Ataque Nuclear Preventivo´ entre las grandes potencias nucleares se considera hoy imposible porque supone una respuesta inevitable y la eliminación de toda la vida en el planeta tierra, excepto las bacterias como bien señalaron. Esta amenaza si existía hace cuatro años y hubiese podido darse si Hillary Clinton hubiese ganado las elecciones en ese entonces.

La ´Guerra de Big Data´ o pugna por el liderazgo en el terreno de las tecnologías del 5G, es una lucha por la dominación en el terreno del Grandes-Datos (Big-Data), estos son los verdaderos motivos que subyacen en la guerra comercial y el nuevo ´Muro Tecnológico´ que Washington y Manhattan-NY han levantado contra Pekín. Porque quién controle la red 5G controlará estratégicamente la producción de los Grandes-Datos (Big-Data) y luego, el proceso de la producción de sentido en el ámbito social, económico (real y financiero), político e ideológico-cultural. Y particularmente la IA que guía los sistemas de armas militares no tripuladas. De consolidar su posición actual, Pekín (Beijing) y el multipolarismo en su conjunto, bien podrían “orientar” el futuro de la humanidad al contar con la iniciativa para impulsar y sostener una vía de transición hacia el pluriversalismo multipolar.

Esto claramente presupone un poscapitalismo financiero, objetivo que se contrapone particularmente a los intereses transnacionales globalistas financieros, que plantean una coordinación de Cities-Financieras con centro unipolar en la oligarquía financiera global a partir del banco central de los bancos centrales –Banco de Basilea (BIS)-.

Luego de la mayor caída en el valor de las acciones de las GAFAM (Big-5-Globalistas) a sus mínimos históricos en marzo de 2020, la Reserva Federal (Fed) de Estados Unidos anunció, junto con la Secretaría del Tesoro, que adquiriría bonos del Tesoro de forma ilimitada para “sostener” a los “mercados” financieros (oligarquía financiera transnacional en su conjunto: Globalista y Continentalistas norteamericanos), como respuesta a la crisis sistémica que se abrió entre 2019-septiembre>y<abril-2020.

Por ello continuaron los estímulos, cuando la toma de decisiones ya no se centralizaba solo en la Fed, sino que a partir del 23 de marzo 2020 debería ampliarse a la Secretaría del Tesoro (Mnuchin con vínculos históricos con el tri-continentalista Goldman-Sachs/Warren Buffet/Bank-Of-America), y la influencia directa del presidente Trump. Particularmente las muy grandes corporaciones (Too-Big-To-Fail), las GAFAM, se beneficiaron. Porque las GAFAM conforman el complejo estratégico de Inteligencia Artificial (CE-IA) capaz de organizar y motorizar la guerra económica comercial y monetaria, política, cultural, técnico-militar y estratégica a nivel mundial desde las transnacionales capitalistas para disputar con el CE-IA del complejo estratégico del BRICS-Multipolar-Pluriversal, que por ahora lleva ventaja estratégica (5G) en este terreno.

Como hemos descripto, en el artículo “Guerra”, Big Data y ´Muro Tecnológico´1, el proceso de “desconexión” de China (por extensión del multipolarismo) ya se ha puesto en marcha. Las tres principales prioridades de la china multipolar, después del Covid-19, son erradicar la pobreza, consolidar el gran mercado interno y potenciar con toda su fuerza el comercio e inversión en todo el llamado Sur-Global2. El proceso de desconexión no tiene nada que ver con una “derrota moral” y con la acusación de que se “corre el riesgo de perder la competencia y poner en peligro al mundo”. A diferencia del periodo que va desde el siglo XVI hasta las últimas décadas del siglo XX, la iniciativa ahora no viene de Occidente, sino del Asia Oriental (esa es la belleza de la “iniciativa” incorporada al acrónimo BRI) que incluye a África y Europa al este y a las américas, norte y sudamericana - hispanoamérica).

Esto permite observar que Eurasia está a punto de deshacerse finalmente de los escenarios de Mackinder, Mahan y Spykman, ya que el Heartland y el Rimland se estarán integrando progresiva e inexorablemente, en sus propios términos multipolares hasta mediados del siglo XXI. Si la Unión Europea se integra a Eurasia, la desconexión del mundo multipolar de EEUU, sería un hecho. Lo que significaría una derrota estructural para las fuerzas globalistas y, también para las continentalistas norteamericanas, pero un espacio abierto para el supuesto proyecto nacional re-industrialista de Trump aunque sea oligárquico.

La ofensiva con el liderazgo de la OTAN-Globalista sobre Bielorrusia bajo el modo de Revolución de Colores, y a partir de allí sobre Moscú y Pekín, tiene por objetivo principal retomar el control sobre Alemania y la Unión Europea, para evitar que consoliden su articulación al proceso de desconexión multipolar que debilita al Globalismo y a EEUU. Por ello el objetivo central hoy del Globalismo Unipolar es bloquear que Rusia siga siendo el proveedor de gas natural para Alemania y la Unión Europea, dejando al gas de esquisto de EEUU fuera de juego, por razones estratégicas y no solo por ser económicamente mucho más caro e incierto.

El gasoducto Nord-Stream-2 se ha entrelazado con posibles sanciones vinculadas al envenenamiento del político ruso Alexei Navalny, que se recuperó en Alemania. Su envenenamiento fue un claro intento de la CIA para paralizar una vez más el proyecto Nord-Stream-2. La amenaza de sanciones extraterritoriales por parte de miembros del Congreso de los EEUU contra un grupo de participantes había dejado el proyecto atascado al estar avanzado en un 95%. El ministro de Relaciones Exteriores de Alemania, Heiko Maas, advirtió en agosto a Washington que EEUU no debería interferir en la finalización del proyecto del gasoducto y enfatizó que Europa tiene derecho a elegir sus propias fuentes de energía. A finales de septiembre, el gobierno danés (dinamarqués) dio el visto bueno para finalizar el último tramo del gasoducto en sus aguas territoriales. Platts Analytics ha retrasado la fecha de puesta en servicio en un trimestre, hasta el segundo trimestre de 2021.

Para las tres fracciones oligárquicas (globalistas, continentalistas y el nacionalismo oligárquico de Trump) es de su interés levantar un ´muro tecnológico´3 que “aísle” a Pekín, en tanto nodo económico-estratégico de la opción multipolar. El dialogo y posible acuerdo entre Trump y las fuerzas del Estado Profundo Globalista sobre el Muro Tecnológico podría ser clave para poder “definir” a Trump ya como ganador en las próximas elecciones, pero muy riesgoso para el Globalismo, por la posible pérdida del control sobre el Big Data unipolar, tema que abordaremos.

Trump ha lanzado la ´guerra del big data´ (por la Inteligencia Artificial y el dominio del terreno y el complejo estratégico de IA y tecnologías duales no-tripuladas) entre EEUU y China, para recuperar el control del Big Data Unipolar que estaba en manos Globalistas y con la finalidad de no quedar retrasado en el desarrollo de Inteligencia Artificial frente al complejo estratégico desarrollado por el multipolarismo BRICS, liderado por Pekín. La actual demonización de China como “autoritaria” es esencialmente de carácter electoral. No hay mucha simpatía por China en EEUU y Trump la explota para su campaña, acusando a China de todo, entre otras de haber exportado el ´china-virus´. A pesar de las críticas sobre el país que vive bajo el yugo de una “dictadura comunista” en los medios, un informe de la Escuela Kennedy de Harvard reveló que en realidad el Partido Comunista de China (PCCh) se benefició entre 2003 y 2016 de un creciente apoyo popular, alcanzando un increíble 93% y esencialmente debido a los programas de bienestar social y la batalla contra la corrupción.

Los intereses globalistas se están acercando aparentemente cada vez más a Trump que a los demócratas. Hemos señalado ya, que a partir del 23 de marzo de 2020 el control globalista sobre la Reserva Federal es compartido con el Tesoro de EEUU, en cogobierno con Trump y reuniendo hasta cierto punto a las tres fracciones oligárquicas. Es sabido que la Fed estimulaba con expansión monetaria y el crédito otorgado a bajas y decrecientes tasas de interés para que las principales transnacionales del ´Big Data´ (Google, Apple, Facebook, Amazon y Microsoft) lo “invirtieran” en adquisiciones y en la re-compra de sus propias acciones, “mantenidas” en manos de terceros. Esta política aumentó “de modo ficticio” el precio de las acciones aún en circulación más allá de su “valor real” en libros, fomentando capital ficticio a nivel social general. Pero el capital real a nivel de la empresa individual, que transforma ese capital ficticio en valores reales mediante adquisiciones de otras empresas en quiebra y con ello potenciaron el proceso de centralización de capital, incrementó considerablemente el espectro de empresas transnacionales bajo conducción del mismo comando estratégico -Directorio-. La misma política de adquisiciones provoca también una batalla al interior de ´Big Five´: Google y Microsoft se enfrentan a Apple al adquirir el primero Motorola y el segundo Nokia; Amazon TV quería comprar Netflix que rehusó vender acciones y Apple TV buscó comprar acciones de Disney.

Las bases improductivas y ficticias de Big Data

En las dos décadas de 1990 hasta 2008, las empresas de tecnología en Información y Comunicación (TIC) invirtieron más en el ámbito productivo, principalmente las transnacionales que se instalaron en China. Sus elevadas tasas de ganancia se dieron en el ámbito productivo, o sea, creando valor y riqueza con base en la economía real. Los precios de las acciones en el área TIC crecieron y, en particular, las Big-Five del Big-Data, las FAMAG (Facebook, Apple, Microsoft, Amazon y Google). La realidad es que sus inversiones en capital fijo (edificios, maquinaria, hardware, etc.) permitieron cada vez más trabajar y desarrollar en base a una gran masa de Datos (Big-Data) que creó las condiciones para el desarrollo de la Inteligencia Artificial. Poder acceder al Big Data (Gran Masa de Datos) y desarrollar las TIC para “poder” conocer y manipular las preferencias y gustos hacia productos (económicos, partidos políticos, culturales, etc.) “anunciados a pago” en sus múltiples-plataformas-de-comunicación-virtual-digital, por lo tanto, desarrollando trabajo cada vez más en la esfera de la circulación, improductiva desde la óptica de la economía política.

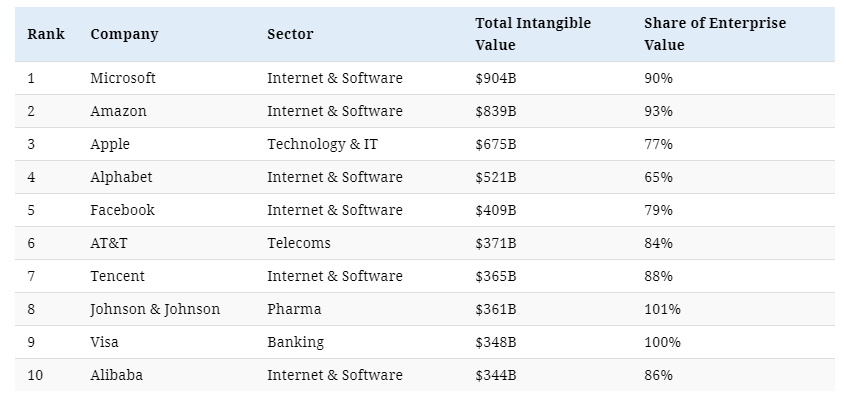

Los activos de una empresa hoy no solo incluyen valores tangibles (edificios, maquinaria, hardware, etc.) sino cada vez más valores intangibles (base de datos, licencias, patentes, know-how, etc.). Con el paso de los años, los activos intangibles han aumentado del 17% en 1975 a 84% en 2018 (ver gráfico N°1) y en empresas como Amazon y Microsoft llegan a sobrepasar el 90%.

Grafico N°1:

Empresas según proporción entre activos Tangibles e Intangibles

1975-2018

Luego, en el Cuadro N°1 podemos apreciar como sus competidores chinos (TenCent y Alibaba) tienen un capital intangible parecido a Facebook y Microsoft.

Cuadro N°1:

Empresas según proporción de ´valor´ de capital intangible y ´valor´ de la empresa.

En teoría, el valor contable representa el precio (suma) total de una empresa en un escenario de liquidación. Tal es la cantidad que los acreedores de la empresa pueden esperar recibir. Las empresas con maquinaria, inventario y equipo, y activos financieros tienden a tener valores contables elevados. Es significativo que este tipo de activos se valoren y liquiden fácilmente en caso de estrés financiero o quiebra.

Con el aumento del software, las bases de datos, patentes, licencias, ´capital humano´, consultorías, etc., se ha disparado el peso de los “activos intangibles”, que constituyen hoy en día una parte importante del "valor " de muchas empresas. Una economía cada vez más competitiva y digital ha puesto el foco en “cosas” como la propiedad intelectual, ya que las empresas compiten por innovarse. La disrupción tecnológica continúa en inteligencia artificial, robótica y computación en la nube. Estos tipos de activos son difíciles de valorar y más difíciles aun de liquidar. Los activos intangibles suelen ser activos no físicos que se utilizan a largo plazo y por lo general son activos intelectuales.

El sitio web, la marca, el software, los permisos, etc., de la empresa pueden tener un ´valor´ reconocible en la actualidad. Sin embargo, en muchos casos, esos valores pueden cambiar rápidamente. En 2018, los activos intangibles de las empresas del S&P 500 alcanzaron un valor récord de 21 billones de dólares. Estos activos, que no son de naturaleza física e incluyen cosas como la propiedad intelectual, han aumentado rápidamente en importancia en comparación con los activos tangibles como el efectivo.

El ´valor´ en la bolsa de las grandes corporaciones como las Big-Five contiene, en primer lugar, un componente de capital ficticio. En segundo lugar, hay una elevada proporción de intangibles como las patentes que son capital ficticio e incluso las normas contables no las reconocen hasta que se ha producido una transacción que respalde su valor. Las patentes son intangibles de gran costo por su inversión en I&D y no deberían figurar en el valor en libros de las empresas. Los patentes suelen ser aplicadas ahí donde se encuentra la cadena de producción (China) y no tanto en centros de Investigación y Desarrollo (I&D) cuando están separadas de dichas cadenas (EEUU).

Es un hecho que cada vez más patentes no logran ser vendidas, reconocidas. En la economía política, el trabajo en I&D que no es “aplicado” no encadena en el proceso de reproducción y se lo cataloga como trabajo improductivo, ya que nunca puede usarse o venderse. El pago por el uso de un patente (monopolio sobre determinado conocimiento) se cataloga como ´renta´. De hecho, el 34% del valor total de las empresas que cotizan en bolsa en el mundo se compone de valor-no-revelado. Johnson&Johnson incluso llega a reportar el 100%. Como dijo Warren Buffett: "El precio (de una empresa) es lo que pagas, el valor es lo que obtienes". ¡Con tanto “no-valor” en el valor, solo asegúrese de tener claro que está pagando!

Un subcomité antimonopolio de la Cámara de Representantes (EEUU) ha publicado la versión final de su informe sobre comportamiento anticompetitivo en las Big-Tech. CNBC presentó un resumen con recomendaciones tales como: Imponer separaciones estructurales y prohibir que las plataformas dominantes entren en líneas de negocio adyacentes, refiriéndose a algo como una ley “Glass-Steagall” para Internet; Instruir a las agencias antimonopolio para que presupongan que las fusiones por parte de plataformas dominantes son anticompetitivas; Exigir a la Comisión Federal de Comercio que recopile periódicamente datos sobre concentración y centralización; Prohibir adquisiciones de futuros rivales y empresas emergentes (como el caso de la toma de control de Instagram por parte de Facebook).

Los eventuales esfuerzos de las Big-Tech para acercarse al ex vicepresidente Joe Biden con la esperanza de que triunfe sobre el presidente Trump el día de las elecciones parecen ser poco importantes, ya que los demócratas en la Cámara de Representantes están con la iniciativa para romper y desarticular las tecnológicas, como el anti-Trust Wing. Una lectura probable de la movida demócrata nos hace pensar que las Big-Five ya tienen un “acuerdo” con Trump para su re-elección. Y el disciplinamiento de Facebook y Twitter en el caso Biden-Gate lo muestra.

En esencia las Big-Five han constituido con los años, plataformas monopólicas con una elevada capitalización, destinadas al uso de la Inteligencia Artificial para “controlar” la publicidad y venta de productos y servicios en el mundo entero. Al trabajar las plataformas esencialmente en la esfera de la circulación, la economía política califica a su trabajo como improductivo. No solo el ´trabajo vivo´ sino también el trabajo muerto (capital fijo) y no solo el capital tangible sino también el intangible se consume improductivamente, que es mucho que decir. La ganancia que realizan es ganancia comercial y su actividad, en tanto se centra en la esfera de circulación, no genera valor ni plusvalía.

Es un hecho que en el período de 1990-2008, las empresas de Tecnología de la Información y Comunicación (TIC) aun invertían en el ámbito productivo, montando plataformas que operarían luego en la esfera de la circulación. Sus elevadas tasas de ganancia se dieron en ese entonces sobre todo en el ámbito de la producción, generando riqueza social y contribuyendo al crecimiento económico.

A partir de 2008, la tasa de ganancia tiende a reducirse a niveles bajos en aquellas empresas que aún se dedican a la creación de riqueza y se dispara en las grandes plataformas de la información y comunicación (TIC: FAMAG) que operan desde entonces en la esfera circulación. En concreto, observamos en el Gráfico N°2 que el 30% de las empresas de S&P500 con menor capitalización operan con una tasa de beneficio negativo, oscilando entre los menos -15% y menos -20%. A menudo, se trata de empresas activas en el ámbito productivo. El 40% siguiente de las empresas clasificadas por su grado de capitalización (ya grandes) apenas obtuvieron beneficios. En síntesis, el 70% de todas las empresas norteamericanas operan sin ganancia u obtuvieron más bien pérdidas, o sea, se encuentran en una situación de bancarrota (Gráfico 2). Ante la decisión estratégica de las Big Five (GAFAN) de conformar el CE-IA, competir por controlarlo y controlar EEUU y el Mundo, más de una empresa en problemas se encuentra obligada a vender sus acciones al primer comprador del reducido grupo de la Elite Big-Five, si es que no la controla ya de modo indirecto. En realidad, la "tasa de mortalidad" de estas empresas alcanza casi el 50%.

Gráfico N°2:

Pérdidas y Beneficios según el grado de capitalización de empresas

Acumulación postrera, Cripto-moneda e Ingreso Básico Universal

Según informa Trading Economics, la economía de Estados Unidos decreció o cayó, entre mayo y julio 2020, a una tasa de menos 31.7%, cifra que contrasta con el crecimiento económico positivo de 3,2% en la República Popular de China. El Banco Mundial esperaba que la economía norteamericana sufriera en 2020 una contracción del 6.1%. En EEUU no vemos mayores perspectivas de una recuperación de la economía real, al menos no bajo la racionalidad capitalista. Es por este motivo que las fuerzas globalistas apuestan todo a un Economic-Reset, que tiene por objetivo continuar con la acumulación improductiva de capital de los actores-e-intereses globalistas bajo un Estado-Global-Privado. Claro que, cuando se refieren a “PRIVADO”, quieren decir que priven a otras empresas capitalistas de sus ganancias instrumentando políticas-de-gobierno para poder garantizar las ganancias de las transnacionales-globalistas. Planteando directamente la apropiación de las ganancias de las corporaciones y empresas con menor grado de competitividad pero no por la vía-de-mercado sino instrumentando las vías de gobierno y estado para forzar esta verdadera y concreta expropiación-de-los-expropiadores.

Expropiación vía políticas-de-estado de la riqueza-social o valor apropiada por las corporaciones y empresas a los trabajadores en general. Expropiación que incluso llega a la centralización de las corporaciones, a quedarse con el control de las empresas de sus competidores pero instrumentando no las “leyes del mercado” sino las leyes del poder en general, político, judicial, cultural y comunicacional. Las tecnológicas del Big-Data tienen la capacidad de imponerse en todos estos ámbitos que hacen a la circulación de las mercancías pero también de la política, de las ideas-fuerza culturales, de los valores, de lo que es justicia e incluso del nuevo poder militar artificial no-tripulado.

Sería una política de fusiones y adquisiciones sin fin en un ambivalente movimiento de quiebra de empresas mayoritariamente productivas a escala mundial. Este nuevo orden económico mundial ya no giraría en torno al trabajo productivo, por lo tanto no produciría plusvalía, procura de acumular a partir de la esfera de circulación abandonando el ámbito productivo, o sea dejaría de ser capitalista. Un sistema anti-sistémica que prescinde del trabajo productivo y, bajo un régimen autoritario y represivo, incluso podría durar un tiempo, pero no es una alternativa con perspectiva sistémica, un nuevo modo de producir. Es una transición, la “racionalidad” irracional de una acumulación postrera –posterior-, es decir, una acumulación primitiva improductiva poscapitalista que evidencia un período de transición del capitalismo hacia un nuevo modo de producir y una nueva civilización, basado en un verdadero y fraterno dialogo-de-civilizaciones.

A partir de este año 2020, observaremos una centralización de capital que se acentuará con el tiempo. Esta situación crea las condiciones objetivas para la planificación centralizada ´capitalista´ pero sin perspectiva duradera, pero a la vez y a mediano plazo las mismas condiciones y situación para la posterior socialización del capital global –poscapitalismo- bajo influencia directa de los pueblos, popular.

La pandemia ha creado un entorno pro-fascista de “miedo” ante la muerte y ante las prácticas de un creciente autoritarismo sanitario, policial y gubernamental. Son condiciones previstas por la élite financiera global específicamente, que contempló la necesidad de este escenario para poder imponer el “Economic Reset” hacia un nuevo orden mundial basado en la ´acumulación postrera´. En un proceso de canibalismo económico que por definición es finito, al subordinar y destruir lo productivo, que en su camino genera un grado de exclusión social masivo a nivel global. La exclusión progresiva no se limita a las mayorías de trabajadores desposeídos y pobres, sino que afectará y destruirá las clases medias en todas sus capas componentes de abajo para arriba. No solo destruye las pequeñas empresas sino hasta los empresarios medianos y grandes. En esta situación de crisis y transición poscapitalista ya no podemos hablar de proletariado, como en los siglos del XVIII/XIX cuando se partía de la ´liberación´ de los trabajadores feudales de la tierra, sino que son pueblos/naciones enteras las excluidas y subyugadas. Ni con un alto grado de autoritarismo podrán lograr sostenerlo si no se crean a la vez las condiciones objetivas para un proceso revolucionario que sobrepasará múltiples fronteras.

En este contexto surge la iniciativa de un Ingreso Básico Universal (IBU), renta básica incondicional (RBI), el ´Pan y Circo´ sin que por ello deba haber contraprestación de trabajo alguno, testimonio del capitalismo en su crisis sistémica. El capital no está en condiciones de querer incluir trabajadores ni formal ni informalmente, ni remunerado ni precario. Referencias importantes y disimiles como el Foro Económico Mundial (World Economic Forum o WEF). Ante la amenaza de un exterminio, incluso el Papa se ha pronunciado a favor de la implementación de un Ingreso Básico Universal –IBU-, aunque el Papa también aboga por el reconocimiento de los trabajadores informales y plantea su inclusión real y formal.

La justificación económica del IBU: es una medida que permite la adaptación de la economía a la nueva realidad definida por las transnacionales globales, la llamada globalización, donde el progreso tecnológico y su "robotización" y desarrollo de la Inteligencia Artificial hará que disminuya el empleo de trabajadores. Lo anterior por la pujanza de la economía comercial y financiera improductiva que fomenta las fusiones y adquisiciones y, ante la baja tasa de ganancia en la economía real, evita que se hagan inversiones productivas no-rentables en estas condiciones terminales del capitalismo.

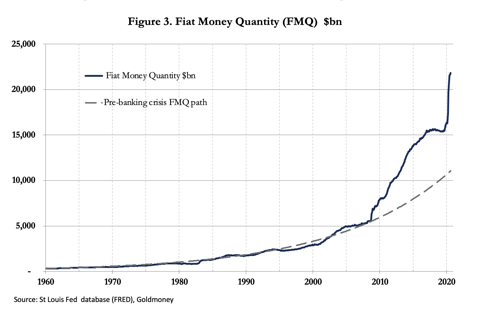

El motor de las adquisiciones y fusiones ha sido la expansión monetaria con cada vez menos límites. Desde la crisis de Lehman Brothers de agosto/septiembre de 2008, el ritmo de la inflación o expansión monetaria se ha acelerado por encima de su promedio a largo plazo y el efecto se ilustra en el Gráfico N°3 a continuación.

El gráfico incluye el último cálculo de la cantidad de dinero fiduciario, hasta el 1 de agosto de 2020. A partir del 23 de marzo pasado, la inflación o expansión monetaria no ha tenido límites, y se ha vuelto casi vertical. El poder adquisitivo de una moneda disminuye así más rápidamente. La evidencia de analistas independientes alternativos en Estados Unidos, con Estadísticas de Sombra (Shadowstats), el índice Chapwood, indica que los precios del mundo real han estado aumentando a una tasa cercana al diez por ciento durante los últimos diez años.

Gráfico N°3:

Cantidad de dinero fiduciario emitido 1960- 2020

(en miles de millones de dólares)

La expansión monetaria ha crecido a una tasa anualizada compuesta mensual del 9,6% desde la crisis del Lehman Brothers en septiembre de 2008 hasta finales de 2019. La posesión extranjera de dólares es el 130% del PIB estadounidense actual, lo que no se compensa con la posesión estadounidense de monedas extranjeras. China ya aplica hace años una política de reducción de sus tenencias en bonos del Tesoro de Estados Unidos en dólares y ha estado y está vendiendo los dólares recibidos a cambio de la venta de bonos por materias primas, que en dólares costarán cada vez más en el futuro, debido al declive del poder adquisitivo del Dólar como moneda.

Es un hecho que más naciones (sobre todo las de la Nueva Ruta de la Seda multipolar) están con la misma política que Pekín (Beijing). Es más, ante la gran inseguridad, hay una tendencia a que los propios estadounidenses prefieran vender los bonos del Tesoro para comprar oro, plata o Bitcoin. A menos que el Tesoro de Estados Unidos compre estos dólares no deseados (desinflando así la cantidad de dólares en circulación), estos dólares terminarán por un lado bajando el tipo de cambio y, por otro, inflando los precios en la economía nacional. En ausencia de un cambio en las políticas inflacionarias, en el futuro los días de un dólar sin respaldo están contados y derribará el orden internacional fiduciario (dólar billete) en el que se basa.

El dinero-de-helicóptero (emisión sin respaldo), que ha llegado también a los consumidores de EEUU, a través de los subsidios a los desempleados semanales, estaba por expirar el 1 de octubre cuando comienza un nuevo año fiscal en EEUU. El partido demócrata apuntaba a un ´cierre del gobierno´ (sin fondos) en medio de la campaña electoral, con el objetivo que Trump no pudiera aprobar el presupuesto presentado. Entonces, el partido Republicano demandó en el Congreso un estímulo fiscal para sostener los beneficios al desempleo. Los demócratas de la Cámara de Representantes publicaron una nueva propuesta de ley que contemplaba un estímulo preelectoral para el cuarto trimestre de 2020 de $ 500 mil millones en ayuda para los gobiernos estatales y locales (directamente sin mediación del presidente EEUU) a fin de aliviar (en tiempo electoral) la pérdida de ingresos por el coronavirus, en los estados gobernados por el partido demócrata particularmente. Trump lo rechazó arriesgando quedarse sin dinero y tener que ´cerrar´ el gobierno. Una nueva propuesta de la Cámara se “aproximó” en algunos puntos pero no mencionó los pagos de estímulo directo de $1.200 que Trump dijo que aprobaría "INMEDIATAMENTE". Sin una nueva ley de "alivio fiscal" no habría, en otras palabras, suficiente emisión de deuda para respaldar otra ronda de intervenciones de la Fed.

El Presidente Donald Trump lo previó y firmó en agosto de 2020 una resolución para impulsar los beneficios a los desempleados estadounidenses, de $300 por semana, con la propuesta que cada Estado lo complemente con otros $100. Los Estados demócratas particularmente están en problemas de pago. Técnicamente se trata de asistencia por ingresos perdidos, que es de mucha más amplia cobertura que un subsidio por desempleo. Para este efecto el gobierno Federal ha asignado hasta $ 44 mil millones del Fondo de Ayuda para Desastres (con lo que Trump también financió el Muro con México contra la voluntad del Congreso). Será supervisado por la Agencia Federal para el Manejo de Emergencias a fin de asignar los beneficios adicionales al desempleo. La ayuda está programada para finalizar el 27 de diciembre de este año, según el Departamento de Trabajo. Al momento de finalizar el artículo (el 23 de octubre) los demócratas y republicanos no han llegado a un acuerdo ni Trump aun ha puesto en marcha su plan de emergencia.

El Congreso otorgó a la Reserva Federal una herramienta para brindar apoyo con una suma global que se distribuiría a los hogares en medio de la recesión. La legislación ha propuesto que cada estadounidense tenga una cuenta en la Fed en la que se puedan depositarse dólares digitales, como pasivos de los bancos de la Reserva Federal y que podrían usarse para pagos de emergencia. En concreto, la Fed está proponiendo la creación de una moneda de curso legal digital híbrida, es decir, la moneda digital del banco central (la CBDC). Lo anterior podríamos interpretarlo de la siguiente manera, que hay un acuerdo entre Trump y el Estado Profundo (más allá de sus representantes en el partido demócrata) donde el dólar será sustituido por una cripto-moneda CBDC4 en una relación subordinada a la FED -Reserva Federal- y no por la cripto-moneda ´Libra´ de Facebook que estaba controlada por el directorio de la empresa transnacional global. La moneda digital ´Libra´ de Facebook quedó por fuera como moneda globalista debido a las contradicciones al interior del Big Five.

Al lanzar la “moneda” digital CBDC, la Fed podría descartar la moneda física "anónima" por completo y rastrear cada pago o transferencia desde su "creación". Pero, en el proceso la banca comercial, a menudo en peligro de bancarrota, se volvería obsoleta. La Fed, al poder depositar eventualmente "dólares digitales" a una cuenta de "cada estadounidense", en esencia pasa también por arriba al Congreso, dotando al Banco Central de capacidades de "estímulo fiscal" específico, promoviendo su política económica “basada” en la Inteligencia Artificial (CE-IA). Por supuesto, sería una herejía admitir que el verdadero motivo de la Fed realmente es provocar una inflación desbocada para reducir la deuda aplazo. $1000 en "dinero gratis" que recibirían de la Fed no será un regalo, sino una maldición que hará insoportable el costo de vida en muy poco tiempo.

A partir de entonces, será posible pensar en una Economía Planificada desde la Reserva Federal dirigida, ya sea por un puñado de tecnócratas representantes de los grandes consorcios (particularmente los Big Five del CE-IA Anglo-Americano) que tomarían-el-control silenciosamente de Estados Unidos (si ganase Biden) ó dirigido en función de un gobierno político y proyecto nacional (si ganase Trump). Todos aquellos que creen que el eventual Economic-Reset de corte globalista con Biden resulte en un sistema estable, pronto presenciarán que las fichas del domino se estarán cayendo en medio de muchas ´distracciones´. En otras palabras, a mediano plazo creara las condiciones cada vez más objetivas para una economía planificada con democracia popular y para lucha social para reivindicarlo.

No solo EEUU está a un paso de la creación de una cripto-moneda respaldada en el Banco Central –Fed-, el 22 de septiembre también el Banco Central Europeo (BCE) presentó silenciosamente la marca registrada del término "euro digital", que apropiadamente se abrevia a ´DE´ para infundir un sentido de patriotismo alemán. La plataforma de comunicaciones Euronews anunció, el viernes 2 de octubre, que el Banco Central Europeo (BCE) comenzaría a realizar experimentos para lanzar un euro digital con capacidad de hacer depósitos y transferencias de cuentas europeas a voluntad. En el proceso los bancos comerciales, que ya están a punto de colapsar, quedarían fuera-del-juego.

Ante el eventual colapso del dólar y con ello de todas las monedas fiduciarias (papel moneda), nos encontramos de manera casi simultánea en China, EEUU, la Unión Europea y de último también Japón con la introducción de cripto-monedas, respaldadas, controladas y manejadas por los Bancos Centrales, en un claro anuncio de cambio en el sistema monetario ya en marcha.

Las elecciones de 2020 en EEUU

Las elecciones en Estados Unidos en 2016 fueron una batalla política que en 2020 aún no ha concluido. En 2016 casi todos los sondeos daban ventaja clara a Hillary Clinton para que ganara las elecciones y hoy de nuevo estamos observando la misma ventaja aparente para Biden. En 2016 perdieron los demócratas las elecciones y en 2020 podría suceder lo mismo. A principios de octubre las principales encuestas le dan al ex vicepresidente Biden más de 9 puntos de ventaja “a nivel nacional” contra el presidente Trump, según el Promedio Nacional RealClearPolitics. Y las apuestas de Predictit daban un 67% de probabilidad de que Biden gane el 3 de noviembre. Además, esas apuestas sugieren que los demócratas ganarán tanto el Senado como la Cámara (66% y 88% de probabilidades, respectivamente). Sin embargo, las principales encuestas estuvieron equivocadas en 2016, en particular sobre la puja presidencial cuando daban 90% de probabilidades que ganara Clinton.

La mayoría de las grandes encuestas nacionales simplemente no son confiables. Están creando la percepción de que es probable que veamos una victoria contundente de Biden el día de las elecciones, y es de esperar que el estado de ánimo en EEUU cambie drásticamente (y probablemente a propósito) cuando esa percepción no se convierta en una realidad. Por una razón “tendenciosa”, la mayoría de las organizaciones de encuestas en las que se basan los principales medios de comunicación (globalistas en su gran mayoría), insisten, según Michael Snyder, en sobre-muestrear a los demócratas una y otra vez. Está claro el efecto esperado al tener en la muestra un 45% de los encuestados identificados como “demócrata fuerte”, “demócrata no muy fuerte”, “demócrata independiente” frente al 36% de los que se identificaron en los mismos grados de republicanos: fuerte, no muy fuerte y republicano independiente. Un resultado con una diferencia de 10% (55% Biden frente a 45% Trump) con igual participación partidaria daría, sin embargo, un empate.

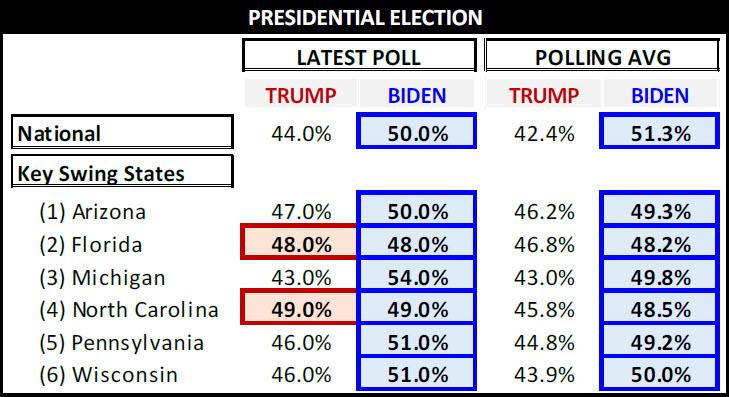

Si las elecciones se llevaran a cabo el día 20 de octubre, los promedios de las encuestas sugieren que Biden ganaría la presidencia y los demócratas ganarían el Senado. Sin embargo, JPMorgan escribe en su informe semanal de encuestas y posicionamiento, que por primera vez en seis semanas, el liderazgo en el promedio nacional de las encuestas la ventaja de Biden disminuyó (-1.3 puntos) con una tendencia al empate en unos Estados pendulares, Ver Cuadro N°2.

Cuadro N°2:

Votación en estados pendulares según último sondeo y el promedio

No podemos basarnos en los sondeos nacionales ya que tanto en 2016 como en 2020 tienen un sesgo claro a favor del partido demócrata. En la Revisión de elecciones de Camelot Portfolios algunas empresas encuestadoras acertaron en 2016 con su predicción. Trafalgar Group fue nombrada mejor firma de encuestas de la carrera presidencial de 2016. Fue uno de los pocos encuestadores que predijo que Trump ganaría Pensilvania y Michigan (fuentes: Trafalgar Group y RealClearPolitics) y también la victoria de Trump. Esto es lo que Politico5 escribió en su mea culpa postelectoral sobre el Grupo Trafalgar: Las señales de un desastre electoral estaban todas allí, pero casi nadie más que Donald Trump estaba prestando atención.

De nuevo, en 2020, hubo encuestas independientes que muestran que Trump ganará, pero son ignoradas una vez más por la mayoría de las plataformas de comunicación, asociadas al Big-Data-Big-Five, organizan los sondeos nacionales que orientan y organizan el voto de las personas, ya no informan sino que juegan a determinar la toma de decisiones como Big-Brother, excluyendo al individuo en la elaboración de la decisión.

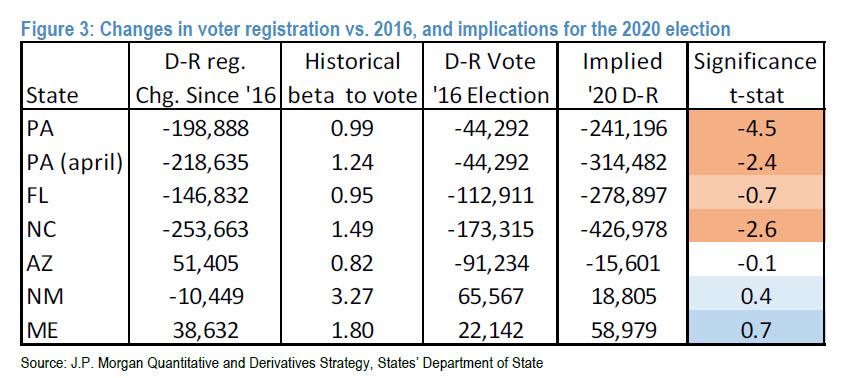

Cuadro N°3

Los resultados en Estados Pendulares con registro ajustado desde 2016

(incluye los nuevos partidarios inscritos entre 2016 y 2020)

El secreto del éxito de la empresa de sondeos Trafalgar-Group es que ajustó mejor sus encuestas para incluir a los llamados 'votantes tímidos de Trump' y en particular los votos de nuevos partidarios inscritos entre 2016 y 2020 que en su mayoría son republicanos omitidos en las encuestas nacionales. El resultado se observa en Cuadro 3. En Carolina del Norte el total de republicanos registrados aumentó un 3.5% y el de los demócratas bajó 16%; En Pensilvania los registrados republicanos aumentaron 3.7% y los demócratas bajaron 1.5%; En Florida los republicanos registrados aumentaron 9.6% y los demócratas aumentaron menos (5.8%) y en Arizona los primeros subieron 12.1% y los demócratas los superaron a los republicanos en este caso con 18.4%. Basándose en esta metodología, el nuevo conteo daría 320-Votos-Electorales a Trump y 218 a Biden con triunfos en 4 estados indecisos. Los republicanos mantendrían el control del Senado con 52 escaños. Los demócratas continuarán con su control en la Cámara de Representantes, donde tienen ya una clara ventaja.

Una encuesta a mediados de septiembre realizada por Gallup señala que 56% de los encuestados espera que Trump ganará las elecciones contra solo el 40% que piensa que Biden ganará. De los demócratas un 24% opina que Trump ganará mientras solo el 9% de los republicanos opinan que Biden ganará. En otras palabras, los republicanos son más leales con su partido que los demócratas bien divididos por los partidarios de Sanders (Cuadro 4), lo que significa que en los ´estados pendulares´ (oscilantes) es más fácil que los republicanos ganen votos demócratas que a la inversa.

Cuadro N°4:

Predicción electoral segun identificación partidaria

El voto hispano/mexicano en estados pendulares

Las minorías étnicas podrían definir la elección en EEUU. Al saber que los estados pendulares son los que definen el resultado final de las elecciones, la pregunta siguiente es cuales minorías podrían definir el resultado en estos Estados. En Nuevo México, los hispanos/mexicanos constituyen la mayor proporción de toda la población habilitada para votar (43%); en Florida, son el 20% del total. Cinco estados tienen mayor cantidad de votantes hispanos: California (7,9 millones), Texas (5,6 millones), Florida (3,1 millones), Nueva York (2,0 millones) y Arizona (1,2 millones). La abstención de los hispano/mexicanos ha sido tradicionalmente alta: 50.1% en 2008; 52% en 2012 y 52.4% en 2016. Se puede esperar que unos 15 millones de hispanos votaran.

En Nuevo México, los latinos constituyen la mayor proporción (43%) de toda la población habilitada para votar y le faltaba muy poco (-0.4) para que los republicanos ganaran (Cuadro 3). En Florida, un estado pendular clave por su tamaño (el estado con mayor número de delegados) el 20% del electorado es hispano/mexicano. Una encuesta de la Universidad de Quinnipac da al republicano Donald Trump una ventaja de dos puntos sobre Joe Biden contra solo 0.7 en el cuadro 2. Otro sondeo, de Marista Poll/NBC News, da a Trump incluso una ventaja de tres puntos.

Además de Florida, otros estados pendulares son: Arizona, Carolina del Norte, Nevada, Pensilvania y Texas. El voto hispano/mexicano es decisivo en estados clave como Texas y Arizona que muestran pequeñas diferencias en el Cuadro 3 que pueden decidir la presidencia. En Arizona, Biden está por delante de Trump, pero bastante lejos de los márgenes logrados por Hillary Clinton. Hay una migración interna tanto desde Nueva York como desde California hacia esos dos estados mayoritariamente demócratas que aquí podría favorecer a Biden.

El voto afroamericano

Las encuestas de Pew Research y Fox News revelan en la tercera semana de septiembre que el apoyo a BLM (Black-Lives-Matter) ha caído más de diez puntos porcentuales en solo unos pocos meses. "La reciente disminución en el apoyo al movimiento Black Lives Matter es particularmente notable entre los adultos blancos e hispanos". Una encuesta posterior, de Rasmussen, revela que el 59% de los votantes (80% republicanos, 60% independientes y 39% demócratas) cree que se está librando una guerra contra los agentes de policía. Minneapolis fue la zona cero de disturbios y saqueos después de la muerte de George Floyd y provocó, con la ayuda de los principales medios de comunicación que dieron una cobertura implacable a los disturbios, disturbios similares en todo el país. Minneapolis había recortado incluso su presupuesto policial en $ 14 millones. Es por eso que en Minneapolis, al menos, se informa que el caos del verano está llevando a un apoyo silencioso al presidente Trump en las próximas elecciones. Esto ocurre cuando Trump sigue a Joe Biden en Minnesota, según las encuestas, señala Fox News, el 23 de octubre.

Al tratarse a menudo de una población afroamericana joven, analicemos los intentos de voto de la población con 30 años o menos edad. El voto afroamericano por Trump, según Pippa Malmgren ha estado subiendo, y realmente subiendo sustancialmente en las últimas semanas en la población más joven. Inspirada en la palabra "Brexit", el apelativo surgido en Reino Unido para la separación de la Unión Europea: British (británico) - exit (salida), el Blexit es la contracción de Black Exit o "salida negra", y Blexit promueve la salida del partido demócrata. No hemos podido averiguar cuanto puede haber influido Blexit en el voto afroamericano en 2020. En la actualización de una encuesta nacional presidencial reciente (sesgada como siempre), los votantes afroamericanos respaldan a Biden en 88% de los casos y solo 9% a Trump (79 puntos de diferencia). Eso es algo más estrecho que la ventaja de 85 puntos de Clinton en 2016. Este sondeo subestima la realidad.

Una encuesta de 1215 afroamericanos en estados en disputa o pendulares (Wisconsin, Pensilvania, Michigan, Florida, Carolina del Norte y Georgia) revela que, si bien los mayores de 60 años permanecen entre los votantes demócratas más confiables y los que tienen entre 40 y 59 años todavía lo apoyan bastante y, los menores de 30 años (a quienes sobre-muestrearon para que formen la mitad de la muestra) manifiestan todo lo contrario. Aproximadamente la mitad de los encuestados afroamericanos menores de 30 años dicen que no suelen votar porque no cambia nada (Blexit), y menos de la mitad (menos del 50%) de los jóvenes afroamericanos encuestados en los estados en disputa/oscilantes votaría a Biden. Los jóvenes afroamericanos pueden ser los verdaderos "votantes indecisos" que podrían ser decisivos para uno u otro candidato.

La Revolución de Colores y el Proyecto de Integridad de Transición

El Proyecto de Integridad de Transición (TIP) es un grupo de élites gubernamentales, militares y de plataformas-de-comunicación que han elaborado un plan para difundir el caos y la desinformación tras las elecciones presidenciales del 3 de noviembre con tal de evitar el triunfo de Trump. El TIP realizó en junio de 2020 una serie de ejercicios de escenarios políticos donde examinaron las posibles interrupciones de la transición y las elecciones presidenciales de los Estados Unidos de 2020, y considera que es probable que el presidente Trump impugne el resultado por medios legales y extralegales, en un intento de aferrarse al poder. Sus líderes creen que una movilización masiva les ayudará a lograr lo que el Russiagate no pudo, es decir, la destitución de Donald Trump a través de un golpe-de-estado, un acto de ilegalidad por todos los medios.

Los “golpistas” necesitan imponer un escenario de una “elección disputada” que se prolongue durante semanas, que profundice las divisiones entre la población, que socave la confianza en el sistema electoral, que legitime la instigación a feroces luchas callejeras en ciudades de todo el país y le dé tiempo a “los seguidores” de Biden para movilizar sus “recursos” políticos en el Congreso. Para poder “montar” un ataque “constitucional” contra Trump. Evaluaban que es probable que el presidente Trump impugne el resultado por medios legales y extralegales, en un intento por aferrarse al poder. La muerte reciente de una jueza en la Corte Suprema, referente del ala liberal dura, le daría a Trump además la oportunidad de obtener la mayoría (6-a-3), con el nombramiento de una jueza “conservadora”, en un Senado con mayoría republicana. Esto permitiría que Trump cambie la “línea” en las cortes y ponga a los demócratas a la defensiva. Esto permitiría que Trump cambie la “línea” en las cortes y ponga a los demócratas a la defensiva. Las plataformas-virtuales-de-comunicación, el “liderazgo” demócrata y elementos de la comunidad de inteligencia presionarían, contra corriente, a Trump para que renuncie, mientras encienden su base política para que salga a las calles.

Este plan sigue los pasos de los manuales para la Revolución de Color en todo concepto, escrita y apoyada por las mismas oligarquías financieras y jefes del estado-profundo globalista que se han opuesto a Trump desde el principio, pero que se encuentran con creciente desprestigio a nivel nacional. En este contexto se entiende el plan de reforma policial, para justificar la creación de una fuerza policial federalizada con el pretexto de retirar fondos y/o eliminar los departamentos de policía locales. Con el creciente desprestigio de Antifa y Black Lives Matter por sus protestas violentas no contarán el 3 de noviembre con el mismo apoyo, que aún tenían hasta agosto, para salir de nuevo a las calles y crear el caos cuando haya noticias de una victoria electoral de Trump.

En este contexto, el Proyecto de Integridad de Transición (TIP) propone emitir millones de votos bajo la forma de boletas-por-correo6. Los sistemas estatales de conteo se “rompieron” o “atascaron” en las últimas elecciones cuando tuvieron que contar solo unos cientos de miles de boletas en elecciones parejas o cerradas. ¿Qué sucederá cuando las papeletas sean decenas de millones?

Los gobernadores demócratas ordenarán a los secretarios de estado en estados federales indecisos, como Michigan, Wisconsin y Pensilvania, que no certifiquen los resultados. Los “ejércitos” de abogados llegarán a los juzgados exigiendo la extensión de las horas de votación, la incautación de las boletas por correo y el recuento de todas las boletas sin importar si son fraudulentos o corruptos: a- los matasellos, b- el envío por correo a tiempo, c- la recepción a tiempo y d- otras formalidades. Otros abogados rechazarán ítems. Ninguna de las partes cederá. El resultado podría ser incierto durante semanas. Mientras tanto los disturbios continuarán en ascenso y el “caos” organizado ganara “terreno.

Ante este escenario, probable como el contexto muestra, la presidenta de la Cámara de Representantes Nancy Pelosi (D-CA), estaría preparándose para un escenario de posibilidad remota donde ni siquiera el presidente Trump ni Joe Biden obtengan una victoria “clara” en el Colegio Electoral, lo que pondrá el “destino” de la presidencia de la nación “en manos” de la Cámara de Representantes. En tal escenario, que no ha sucedido desde 1876, la delegación de cada estado recibiría un solo voto en la Cámara de Representantes. Quién recibe ese voto, se determina mediante un recuento interno de cada legislador de la delegación. Esto significa que la presidencia puede no ser decidida por el partido que controla la Cámara en sí, sino por el que controla más delegaciones estatales en la cámara, o sea, los Republicanos.

¿El Fascismo del Siglo XXI es una posibilidad real?

El impacto del Fascismo del Siglo XX (1900-1999) sobre el desarrollo de la vida contemporánea ha sido de una significación de importancia tal, que los estudios rigurosos del fenómeno (político, cultural, etc.) y el interés en éste no pueden dejarlo de lado, pese a que algunos lo dan como “tema” finalizado con la Segunda Guerra Mundial y otros lo circunscriben a la “derrota” de la Alemania Nazi en 1933/1944. El Fascismo expresa, primero la fractura en el poder financiero internacional propio del desigual desarrollo de sus fracciones-actores. Luego expresa y da cuenta de la lucha entre estas fracciones del poder financiero (Ej.: Capital Financiero: Global, Continental y Local). Da cuenta de la lucha entre fracciones-actores de diferente escala-cualidad en diferente situación (Ascenso o Declive estratégico; Con Iniciativa en el avance o de repliegue táctica o con Perdida de Iniciativa táctica en el retroceso o perdida de terreno e instrumentos) o en sus distintas personificaciones o ámbitos de la realidad (ej.: Económica, Política, Ideológico-Cultural, Técnico-militar, Estratégico Integral Comunicacional).

Esta integralidad y complejidad del abordaje del fascismo, en tanto que relación de producción de poder entre los actores del poder financiero capitalista nos obliga a guardar los recaudos de la complejidad del tema y de lo crítico del problema de dar-cuenta del estado del poder. Abordar el tema-problema del Fascismo (del Siglo XX ó Siglo XXI) requiere empezar por dar cuenta de la relación de producción de poder inter (entre) fracciones del poder financiero, entre la fracción-actor financiero que entra en la etapa de ascenso (Globalista Unipolar) y la que entra en etapa de declive estratégico (Continentalismo Unipolar norteamericano) en el periodo especifico de tiempo/espacio histórico que se caracteriza por la crisis sistémica del capitalismo, en condiciones de “caída” o “perestroika” norteamericana (septiembre 2019) por la implosión que implica la “guerra” entre los tres actores financieros en Estados Unidos (Oligarquía Globalista vs la Continentalistas y Localista) y, el modo y formas que asume en las luchas callejeras en cada estado y en las pujas de cúpula. Es importante entender que la oligarquía Globalista también está presente en la crisis y pujas de poder en la crisis de Alemania y en Francia; Con Bielorrusia en Polonia-Ucrania-Lituania-etc.; en la crisis de Taiwan, etc.

Haciendo historia, se puede observar que el llamado “Sindicalismo Revolucionario” se manifiesta, en el plano ideológico-cultural y práctico-político, en sus elementos principales, antes de la Primera Guerra Mundial y de la Revolución Soviética de 1917. Teniendo presente que la Rusia Zarista ingresa a la guerra de 1914-18 en el lado de la Triple Alianza alada con Alemania y enfrentada a los intereses financieros ingleses en la City de Londres. Cuyos grandes bancos y capitales tenían un poder creciente y disputaban el gobierno de Rusia a los intereses y programa que expresaba el Zarismo. Japón como potencia industrial en ascenso confrontaba directamente con Rusia desde la guerra Ruso-Japonesa de 1905 donde triunfo de Japón, en su proceso de potencia en ascenso lo situada del lado contrario a la Rusia zarista.

Según la lectura clásica acerca del Fascismo de Siglo XX, Alemania-Austria-Hungría, Italia y Rusia eran fascistas. Mientras, Inglaterra-Francia-EEUU- eran “democráticos” claro que observado desde los “comunicadores” pro-británicos. Pero observando profundamente, en cada país se desarrollaba la nueva relación de producción de poder que expresaba el capital financiero en ascenso y el gran capital industrial en declive, y la crisis que planteaba a su paso.

Esto que era políticamente claro en cada país como luchas políticas, se expresaba claramente hacia el exterior en la relación entre gobiernos de países-potencia como guerra político-militar. En la guerra entre la Alemania financiero-industrialista en ascenso y la Inglaterra financiera-rentística en declive de modo principal. Este conflicto se desplegaba al interior de Inglaterra y de Alemania a través de los capitales invertidos de cada actor estratégico. Así se manifiesta que la relación social de producción de poder y Fascista es la transición del momento político al momento cuando se impone como terreno lo militar en la relación entre países-potencias o entre fracciones económico-políticas al interior de cada nación. Este proceso de subordinar lo político a lo militar es la característica propia del fascismo como relación de producción que busca poder anular las contradicciones y su expresión en las luchas políticas nacionales e internacionales. Porque se relaciona con el momento en que el capital financiero (con sus grupos económicos, multinacionales o transnacionales) pasan a imponerle a las naciones su condición de naciones vasallos, estados fallidos, semicolonia u otras formas de dependencia a quien pasa a exportar capitales a quien debe permitir ser ocupado, para que se desarrolle solo la producción de materias primarias y los bienes de valor agregado estratégico provienen de la potencia que ocupa.

Por ello también es posible trazar en forma inequívoca la relación ideológica entre Sindicalismo Revolucionario y el Fascismo como resultante de la puja entre fracciones de capital financiero en su momento de internacionalización a partir de la crisis financiera de 1890-1918 en Europa. Que empieza con crisis financiera de 1880/90 y concluye al final de la primera guerra mundial -1918- alineada alrededor del enfrentamiento militar entre la Inglaterra del capital financiero rentista en declive y la Alemania del capital financiero productivo en ascenso. La Triple Entente, que acaba ganando la guerra, el Reino Unido, Francia y Rusia fueron los tres ejes fundamentales de la coalición. La Francia financiera con el objetivo de recuperar Alsacia-Lorena perdida en 1870. Mientras la Rusia Zarista, en el proceso de la Revolución Rusa de 1914-17 fue debilitada en su apoyo a Alemania, lo cual beneficio a Inglaterra, Estados Unidos y Japón.

A partir de las prácticas políticas del Sindicalismo Revolucionario, se desarrolla un nuevo estilo político: elitista, voluntarista y de acción directa que más adelante se articularía con la “violencia” fascista que necesita la relación de producción de poder financiero. Se trata de dos décadas en las que el proceso de construcción nacional de Italia enfrenta todos los problemas heredados del Risorgimento, resumidos en la famosa frase: «Hemos creado Italia, ahora hay que crear a los italianos súbditos». Hoy, un siglo más tarde, podemos decir: ´Hemos creado la globalización y ahora hay que crear sus súbditos´. Lo cual conlleva la misión que los ciudadanos nacionales deban dejar de serlo de sus naciones y pasar a ser súbditos del estado global. Por lo tanto, las naciones también deben dejar de serlo y ser trasformadas en localismos, a cargo de un banco central, de la red del unipolarismo global.

La creación de la identidad de ´Estado Nación´ (Italia) se forma en medio de las resistencias regionales y en el siglo XXI la creación del ´Estado Global´ por sobre y negando las naciones se forma en medio de las resistencias de los intereses nacionales y en defensa de la Nación. Estas últimas resistencias nacionalistas erróneamente son llamadas fascistas por los globalistas. En realidad el fascismo del siglo XXI, en tanto militarización de las relaciones de poder, se hace presente para poder subordinar y negar la política como ámbito propio de las relaciones de poder, para negar al Pueblo y las mayorías populares, productoras de la economía real, como actor político. Que no puedan constituirse en actor estratégico de la construcción de realidad y puedan ser reducidas a base de maniobra o de choque de la oligarquía financiera transnacional en su heterogeneidad, el verdadero sujeto del fascismo.

La lucha/guerra estratégica al interior de la oligarquía financiera transnacional, entre Globalistas versus los Continentalistas norteamericanos/británicos/franceses/alemanes/japoneses, que no son dos bandos homogéneos, “fluidamente” cohesionados y coordinados sin contradicciones a su interior, es la que marca el tiempo y el modo de la puja de poder entre ambas fracciones oligárquicas financieras y al interior de cada una de ellas. Y esto fuerza que una fracción u otra tienda a llevar la lucha al terreno militar, la militarización de las relaciones de poder, y la opuesta pretenda llevarlo al terreno de la guerra financiera de las relaciones de poder.

Por ello el otro actor estratégico, el que se constituye desde dentro y se desarrollara por fuera del poder financiero unipolar puede ser la salida, de este escenario de empate financiero transnacional, proponiendo y conduciendo a un escenario de economía real y cultural de paz que se plantee como una multipolaridad poliedrica de naciones unidas en lo universal/pluriversal, como dialogo de civilizaciones político-cultural en el terreno de la Paz, que es el terreno de las grandes mayorías de pueblos, de la producción, del trabajo y de la Paz.

Por ello es importante observar que en realidad en Estados Unidos son las fuerzas como Antifa las que han sido reducidas a base de maniobra de la oligarquía globalista unipolar financiera y reducidas a ser re-nombradas como los fascistas del Siglo XXI, en tanto apéndice, base de maniobras y grupo de choque del Unipolarismo Financiero Transnacional.

Se han convencido de que llamar fascistas a "antifa" significaría que son los buenos, los que están del “lado bueno” porque malos son los que “ellos” nombran/escrachan estigmatizando a través de sus plataformas de comunicación/inculcación que infunde/infiltra/estampa el sentido cultural de fascistas. Hitler y Mussolini, pensaron en el siglo XX que había un camino a seguir hacia una sociedad más grande, una nación más perfecta, de justicia y progreso. Los actores financieros globales (de la inteligencia artificial de los Big-Five) son los auto-proclamados líderes del siglo XXI y piensan igual que aquellos del Siglo XX. Consideran también que su “gran” sabiduría e intelecto les da derecho y, por lo tanto, el deber de “decirles” e imponerles virtualmente a las “masas ignorantes” cómo vivir, qué consumir y qué votar.

El 4 de octubre, un grupo de científicos de Oxford, Harvard, Stanford y otras distinguidas instituciones académicas de todo el mundo publicaron la Gran Declaración de Barrington , una breve declaración que ofrece un enfoque alternativo de política pública. En lugar de exigir el cierre de negocios, plantean que se deben levantar los bloqueos y se debe implementar un cambio a la "protección focalizada". Los recursos deben enfocarse para proteger a los vulnerables (ancianos y aquellos con factores de riesgo designados por los CDC). Debería permitirse que la población joven y sana viva “normalmente”, con la esperanza de que, con el tiempo, adquirieran inmunidad. Robert F. Kennedy Jr. es uno de los personajes que lo suscribe plenamente como ya vimos en nuestro artículo anterior7.

Los autores, incluyendo a Kennedy, son silenciados por los grandes medios y el apoyo popular al mismo es boicoteado. El sábado 10 de octubre se convocaron manifestaciones en apoyo a la Gran Declaración de Barrington en las grandes ciudades de Europa. El viernes 9 en Berlín, Londres, Paris, Madrid, etc. anunciaron un nuevo confinamiento ante la segunda ola del Covid-19. En el Reino Unido, el alcalde de Londres, Sadiq Khan, dijo que era "inevitable" volver al estado de 'encierro' en la ciudad. El sinsentido del argumento salta a la vista en el Gráfico N°4 abajo, mostrando que la tasa de infección de Londres está por abajo del norte de Inglaterra y por un margen bien considerable.

Gráfico N°4:

La segunda ola de Covid-19 en ciudades de Reino Unido

Agosto-Ocubre 2020

{kind=link}

_0.png?itok=AGQrxAns){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Estos globalistas saben que los hechos y la ciencia no están de su lado y ahora quieren ganar no solo mintiendo, sino también callando por el sólo hecho de llamarlos “fascistas”. Antifa, es solo un instrumento de las fuerzas globalistas para evitar que aquellas fuerzas que defienden el Estado-Nación, puedan reconstruir consolidar todas sus capacidades y fuerzas nuevamente ahora como comunidad de naciones unidas en lo pluriversal. Por ello es que, las transnacionales globalistas anglo-holandesas actual violentando todos los valores culturales y realidades nacionales con mucha violencia.

Al igual que las fuerzas fascistas del siglo XX vienen de la “nueva izquierda”, es decir un movimiento fascista del siglo XXI, que prepara el camino para el Estado Global Totalitario. La eventual nueva victoria de Trump, sin embargo, es una derrota para las fuerzas globalistas y probablemente para el fascismo del siglo XXI.

Bibliografía

Brenan Megan, 1 de octubre 2020, Gallup Finds Majority Of Americans Believe Trump Will Win Re-election, www.Gallup.com

Dierckxsens Wim 1998, Los límites de un capitalismo sin ciudadanía, DEI, San José Costa Rica

Dierckxsens Wim 1994, De la globalización a la Perestroika Occidental, DEI, San José, Costa Rica

Dierckxsens Wim y Formento Walter 2016, Geopolítica de la crisis económica mundial, Ediciones Fabro, Buenos Aires, Argentina

Dierckxsens Wim y Formento Walter 2019, Prospectiva geopolítica para el 2020, Editorial FEDUN, Buenos Aires, Argentina

Dierckxsens Wim y Formento Walter 2019, Nuevo Imperio Global u Otra Civilización Emergente, DEI, San José, Costa Rica

Dierckxsens Wim y Formento Walter septiembre 2020, Elecciones en Estados Unidos2020, El futuro incierto del partido demócrata luego de las elecciones, ALAI, Quito, Ecuador

Dierckxsens Wim y Formento Walter julio 2020, Nueva guerra fría y muro tecnológico, Inteligencia Artificial y Big Data, ALAI, Quito Ecuador

Dierckxsens Wim y Formento Walter julio 2020, ¿Revolución de colores en Estados Unidos?, ALAI, Quito, Ecuador

Dierckxsens Wim y Formento Walter junio 2020, Del choque al dialogo de civilizaciones: De la globalización a la Perestroika en EEUU, ALAI, Quito Ecuador

Durden Tyler 10 octubre 2020, Las grandes tecnologías se han convertido en una herramienta del fascismo totalitario: Google ha 'perforado la memoria' La Declaración de Great Barrington. Zero Hedge

Durden Tyler, 28 septiembre 2020, Pelosi Primes Democrats On Chance House Decides Presidency, Zero Hedge

Durden Tyler, 6 octubre 2020, House Dems Anti-Trust Report Accuses "Big Four" Tech Firms Of Enjoying "Monopoly Power", Zero Hedge

Hoffmeister Paul y Durden Tyler 9 octubre 2020, Poll Which Correctly Called 2016 Election Sees Another "Shocking" Outcome In November, Camelot Portfolios

Iacurci Greg agosto de 2020, Waiting on that extra $400 unemployment benefit? Here’s what we know so far, https://www.cnbc.com

Kunstler James Howard, 30 septiembre 2020, Civil War 2.0: "The Country Is Now Out Of Its Mind", The Daily Reckoning

Lebowitz Michael y Scott Jack, 9 septiembre, How To Find Value In An Upside Down World , www.RealInvestmentAdvice.com

Macleod Alasdair 2 octubre 2020, La evidencia emergente de hiperinflación, www.GoldMoney.com

Sznajder Mario 2007, Sindicalismo revolucionario y fascismo: ideología y estilo político, en Estudios Sociales No. 33 , https://www.researchgate.net

Watson Steve 18 septiembre 2020, Apoyo para BLM baja aún más. Los estadounidenses ven las protestas como disturbios, creen que hay una guerra contra la policía, Summit News

1 Nueva guerra fría y muro tecnológico, inteligencia artificial, big data, Wim Dierckxsens, Walter Formento,

31/07/2020. https://www.alainet.org/es/articulo/208207

2 Se denomina Sur Global (y Norte Global) a todas las naciones o regiones de naciones que el Globalismo Financiero ha dejado excluido de los beneficios de la riqueza social mundial producida. El Norte-Global son las Cities Financieras y sus adyacencias que es donde el Globalismo Financiero ha concentrado a los grandes ganadores billonarios y multimillonarios con sus Altos Gerentes, y cortes menores. Michael Roberts ver 3.

3 El concepto de Muro Tecnológico se usa en el sentido del “Muro Físico de Berlín” de la guerra fría Bipolar.

4 Los gobiernos han concebido la idea de producir un nuevo tipo de dinero. Uno por el que a través de sus bancos centrales, pueden entrar de lleno al mundo del dinero digital. Este es el origen de las CBDC o Central Bank Digital Currency (en español, Moneda digital del Banco Central). Estamos hablando de una forma de dinero fiduciario producido por los gobiernos a través de sus bancos centrales. (…) De acuerdo con la descripción dada por el Banco de Inglaterra, el CBDC es dinero electrónico emitido por algún banco central. Bajo estas condiciones, este dinero puede ser declarado a nivel de gobierno, como dinero de curso legal. Esto hace la gran diferencia con las criptomonedas bitcoin y otras. Porque recordemos que en muchos países estas criptomonedas no son monedas de curso legal. https://es.cointelegraph.com/explained/what-is-a-cbdc-and-why-can-they-revolutionize-the-global-economy-and-finance

6 Esta iniciativa se está llevando adelante sin respetar la ley que autoriza que las boletas electorales sólo se remitan por el organismo cuando el votante la haya solicitado individualmente en tiempo y forma.

7 El futuro incierto del partido demócrata luego de las elecciones: Elecciones en Estados Unidos 2020. Wim Dierckxsens, Walter Formento, 15/09/2020. https://www.alainet.org/es/articulo/208891

Del mismo autor

- La confrontación militar en Ucrania 29/03/2022

- Ucrania, la Unión Europea y la batalla en el despliegue del multipolarismo 22/02/2022

- Multipolarismo vs unipolarismo: amenaza de guerra o caída del Imperio 04/02/2022

- ¿La Crisis del Globalismo puede dar paso a una revolución mundo? 21/12/2021

- La Perestroika en Estados Unidos: Réquiem para la civilización occidental 08/12/2021

- Por una nueva civilización: El proyecto multipolar 02/12/2021

- ¿Cambio climático globalista o diálogo de civilizaciones? 09/11/2021

- El multipolarismo, un paradigma geopolítico hecho realidad 19/10/2021

- Global Game of Thrones: Batalla por la Moneda Digital dominante 12/08/2021

- Tercera guerra mundial y oligarquía financiera globalista 01/07/2021